A renda fixa é um tipo de investimento que oferece uma rentabilidade previsível e menos arriscada do que a renda variável. Esse tipo de investimento é indicado para perfis conservadores e é uma opção para quem busca segurança e estabilidade financeira.

Diferentemente da renda variável, que pode sofrer oscilações diárias devido a diversos fatores, como a economia do país ou a situação das empresas, a renda fixa possui regras de rendimento definidas antes do investimento. Isso significa que o investidor já sabe de antemão qual será o seu rendimento (mesmo que seja atrelado a um índice como no caso dos títulos pós fixados) e quando ele será pago.

Existem diversos tipos de investimentos em renda fixa, como a poupança, os títulos públicos, os CDBs e os RDBs. Cada um desses investimentos possui suas próprias características e riscos, e é importante que o investidor entenda bem cada um deles antes de investir. Além disso, é fundamental que o investidor avalie o seu perfil e objetivos financeiros antes de escolher em qual investimento em renda fixa aplicar.

Conceitos Básicos de Renda Fixa

O que é Renda Fixa?

Renda Fixa é uma categoria de investimento que possui regras de rendimento definidas previamente. Ao investir em Renda Fixa, o investidor já sabe qual será a taxa de rendimento ou o índice que será usado para valorizar o dinheiro investido. Esse tipo de investimento é considerado menos arriscado do que outras categorias, como a Renda Variável, porque oferece uma previsibilidade maior de retorno.

Como Funcionam os Investimentos em Renda Fixa?

Os investimentos em Renda Fixa funcionam como um empréstimo do investidor para uma instituição financeira ou empresa. Em troca desse empréstimo, o investidor recebe uma remuneração definida previamente, que pode ser uma taxa de juros fixa ou variável. O prazo do investimento também é definido previamente, podendo variar de alguns dias a vários anos.

Tipos de Títulos de Renda Fixa

Existem diversos tipos de títulos de Renda Fixa disponíveis no mercado, cada um com suas características específicas. Alguns exemplos incluem:

- Tesouro Direto: títulos públicos emitidos pelo Tesouro Nacional, com diferentes prazos e índices de correção, como o IPCA e a Selic.

- CDB: Certificado de Depósito Bancário, emitido por bancos para captar recursos. Geralmente oferece uma taxa de juros mais alta do que a poupança.

- LCI/LCA: Letra de Crédito Imobiliário ou do Agronegócio, emitida por instituições financeiras para financiar esses setores. São isentas de Imposto de Renda para pessoas físicas.

- CRI/CRA: Certificado de Recebíveis Imobiliários ou do Agronegócio, que representam dívidas desses setores. Podem ser emitidos por empresas ou securitizadoras.

- Debêntures: títulos de dívida emitidos por empresas para captar recursos. Podem ter diferentes prazos e taxas de juros.

Ao escolher um título de Renda Fixa, é importante considerar fatores como o risco, a rentabilidade e o emissor do título. Alguns títulos oferecem uma rentabilidade mais alta, mas também apresentam um risco maior, enquanto outros são mais conservadores. O prazo do investimento também pode variar, sendo que alguns títulos podem ser resgatados antes do vencimento, enquanto outros têm uma carência mínima.

Comparação com Renda Variável

A Renda Fixa e a Renda Variável são duas formas distintas de investimento, cada uma com suas características próprias.

Diferenças entre Renda Fixa e Renda Variável

A principal diferença entre essas duas formas de investimento é o risco envolvido. A Renda Fixa é considerada um investimento mais seguro, pois oferece uma rentabilidade previsível e garantida, enquanto a Renda Variável é mais arriscada, pois a rentabilidade depende do desempenho do mercado financeiro e pode variar bastante.

Outra diferença importante é a volatilidade. A Renda Fixa apresenta uma volatilidade muito baixa, enquanto a Renda Variável apresenta uma volatilidade alta. Isso significa que os preços dos ativos de Renda Variável podem variar muito rapidamente, o que pode levar a grandes ganhos ou perdas em um curto período de tempo.

Perfil do Investidor de Renda Fixa vs. Renda Variável

O perfil do investidor é outro fator importante a ser considerado na escolha entre Renda Fixa e Renda Variável. Investidores mais conservadores geralmente preferem a Renda Fixa, pois oferece uma maior segurança e previsibilidade. Já os investidores mais arrojados e que estão dispostos a correr mais riscos podem optar pela Renda Variável, buscando maiores retornos.

Em relação aos tipos de investimentos, a Renda Fixa é composta principalmente por títulos de dívida emitidos por, bancos, empresas ou pelo governo, enquanto a Renda Variável é composta por ações e outros ativos cujos preços variam de acordo com o desempenho do mercado.

Em resumo, a escolha entre Renda Fixa e Renda Variável depende do perfil do investidor e de seus objetivos. Investidores mais conservadores podem optar pela Renda Fixa, enquanto os mais arrojados podem buscar maiores retornos na Renda Variável. É importante lembrar que todo investimento envolve riscos, e é necessário avaliar cuidadosamente os prós e contras de cada opção antes de tomar uma decisão.

Riscos e Garantias

Riscos Associados à Renda Fixa

A renda fixa é considerada um investimento de baixo risco, mas isso não significa que não haja riscos envolvidos. O principal risco associado à renda fixa é o risco de crédito, que ocorre quando a instituição financeira emite títulos de dívida que não são pagos na data de vencimento. Isso pode ocorrer se a instituição financeira enfrentar problemas financeiros e não tiver recursos suficientes para honrar seus compromissos.

Outro risco associado à renda fixa é o risco de liquidez, que ocorre quando o investidor não consegue vender seus títulos no mercado secundário. Isso pode ocorrer se não houver compradores para os títulos ou se o mercado estiver em crise.

Garantias e Proteções para o Investidor

Apesar dos riscos envolvidos, existem garantias e proteções para os investidores em renda fixa. Uma das principais garantias é o Fundo Garantidor de Crédito (FGC), que garante até R$ 250.000,00 por CPF e por instituição financeira em caso de falência da instituição emissora dos títulos.

Além disso, os títulos de renda fixa são emitidos com garantias específicas, como hipotecas ou penhores, que garantem o pagamento dos títulos em caso de inadimplência da instituição financeira.

É importante destacar que o investidor deve avaliar cuidadosamente os riscos e as garantias antes de investir em renda fixa. É recomendado que o investidor diversifique sua carteira de investimentos e escolha títulos de instituições financeiras sólidas e bem estabelecidas no mercado.

Aspectos Tributários

Ao investir em renda fixa, é importante considerar os aspectos tributários envolvidos. Existem diferentes tributações que podem incidir sobre esses investimentos, como o Imposto de Renda e o IOF.

Imposto de Renda sobre Renda Fixa

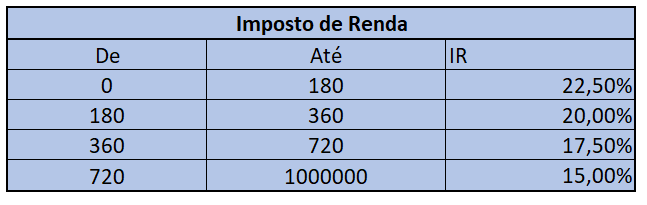

O Imposto de Renda é uma das principais tributações que incidem sobre a renda fixa. Ele é calculado sobre os rendimentos obtidos pelo investidor e varia de acordo com o prazo da aplicação.

Para investimentos de até 180 dias, a alíquota do Imposto de Renda é de 22,5%. Já para investimentos de mais de 720 dias, a alíquota é reduzida para 15%. Entre esses dois prazos, a alíquota é proporcionalmente reduzida. Essa tabela é conhecida como tabela regressiva.

Outras Tributações Incidentes

Além do Imposto de Renda, existem outras tributações que podem incidir sobre a renda fixa. Uma delas pode ser a taxa de administração, que é cobrada principalmente pelos fundos de investimentos responsáveis pela gestão dos investimentos.

Outra tributação que pode ser incidente é o IOF, que é cobrado em casos de resgate antecipado de investimentos em renda fixa. A alíquota do IOF varia de acordo com o prazo da aplicação, sendo mais alta nos primeiros dias e reduzida gradualmente até o trigésimo dia. A partir do trigésimo primeiro dia, o IOF não é mais cobrado.

É importante lembrar que as informações sobre tributação na renda fixa podem variar de acordo com a modalidade de investimento e a legislação vigente. Por isso, é fundamental buscar informações atualizadas e confiáveis antes de realizar qualquer investimento.

Estratégias de Investimento

Investir em renda fixa envolve diversas estratégias que podem ajudar a maximizar a rentabilidade e minimizar os riscos. Nesta seção, serão apresentadas algumas estratégias que podem ser úteis para quem deseja investir em renda fixa.

Montando uma Carteira Diversificada

Uma das principais estratégias para investir em renda fixa é montar uma carteira diversificada. Isso significa investir em diferentes tipos de títulos, com prazos e rentabilidades variadas. Dessa forma, é possível reduzir o risco da carteira e aumentar a liquidez, já que alguns títulos podem ser resgatados antes do vencimento.

Para montar uma carteira diversificada, é importante levar em consideração o perfil do investidor e seus objetivos. Investidores mais conservadores, por exemplo, podem optar por títulos de renda fixa com rentabilidades mais baixas, mas com menor risco. Já investidores mais arrojados podem buscar títulos com rentabilidades mais altas, mas com maior risco.

Escolhendo o Melhor Título para seus Objetivos

Outra estratégia importante para investir em renda fixa é escolher o melhor título para seus objetivos. Existem diversas modalidades de títulos de renda fixa, como Tesouro Direto, CDB, LCI, LCA, entre outros. Cada modalidade tem suas características próprias, como prazo, rentabilidade e risco.

Por isso, é importante avaliar cuidadosamente cada modalidade antes de investir. Por exemplo, se o objetivo do investidor é obter uma rentabilidade mais alta, ele pode optar por títulos com prazos mais longos e maior risco. Já se o objetivo é preservar o capital, pode ser mais interessante investir em títulos com menor risco e menor rentabilidade.

Em resumo, investir em renda fixa requer planejamento e estratégia. Montar uma carteira diversificada e escolher o melhor título para seus objetivos são duas estratégias importantes para maximizar a rentabilidade e minimizar os riscos.

O Blog Gerenciamento Financeiro foi criado para auxiliar as pessoas a organizarem suas respectivas vidas financeiras com auxílio de especialistas do mercado financeiro.